全面介绍香港薪俸税和税务申报指南!

接上一篇,小纵跟大家介绍了:香港利得税的政策、税率、如何申报及注意事项等相关内容,这篇文章,跟大家介绍香港的另一大税种:薪俸税。

香港税种:

香港税制具体有两大类。一类是直接税:包括物业税、利得税、薪俸税;一类是间接税:包括遗产税、印花税、博彩税、酒店房租税等。

一、香港公司薪俸税介绍

香港的薪俸税相当于我们内地的个人所得税,是指个人在香港产生或得自香港的职位收入而需缴纳的税费,如薪金、工资、佣金、花红、退休金等都需要缴纳薪俸税。

问:如何判断个人收入是否需要缴纳薪俸税?

小纵回答:香港薪俸税实行来源地征税的原则。那么对于个人的收入如何判定是否需要在香港缴税呢?首先看个人的收入是不是来自香港,判断收入来源取决于以下三个因素:

- 给雇员发工资的地方

- 雇主的居住地方

- 劳务合同的洽谈、签订和执行的地方

如果以上都发生在香港,那么需要在香港缴纳薪俸税。一般来说,跟香港公司或于香港营业的公司签署了劳动雇佣合同,且主要工作地点在香港,则所获得的工资收入均符合此要求。

二、哪些人士要交薪俸税

通常下列3种人士需要缴纳薪俸税:

1、香港公司的董事,获得香港公司发放的董事酬金

如果你作为香港公司的董事,无论你在课税年度内在香港停留多长时间,在该职位所获得的的收入全部都需要缴薪俸税,而且不能申请税务豁免。

2、在香港工作所取得的酬金

如果你在香港本地工作,即使有部分职务是在香港以外的地方执行,所取得的全部收入,都需要缴薪俸税。但可以在某些情况下按年申请将收入豁免征税或者申请税务宽免。

3、非香港本地受雇工作取得的酬金

如果你的受雇工作来源地是在香港之外,比如被海外公司派到香港工作,那么税局会根据你在该税务年度,在香港逗留的天数来计算薪俸税。

三、薪俸税:税率和交税时间

税率:个人应课税入息实额以累进税率征税,边际税率由2%至17%不等,最高税额上限为按15%的标准税率就入息净额计算税款。

课税年度:每年的4月1日至次年的3月1日。

薪俸税一般分为两期缴付,一是于上年3月31日截结的课税年度评定的薪俸税,连同当前课税年度应缴付的暂缴薪俸税的75%,并于当年1月或2月缴付;二是剩余的暂缴薪俸于4月缴付。

四、个人薪俸税怎么计算

薪俸税的计算公式:

应课税入息实额 = 入息总额 - 扣除总额 - 免税总额

总入息净额 = 入息总额 - 扣除总额

附:香港薪俸税款计算器https://www.gov.hk/sc/residents/taxes/etax/services/tax_computation.htm#TaxComputation

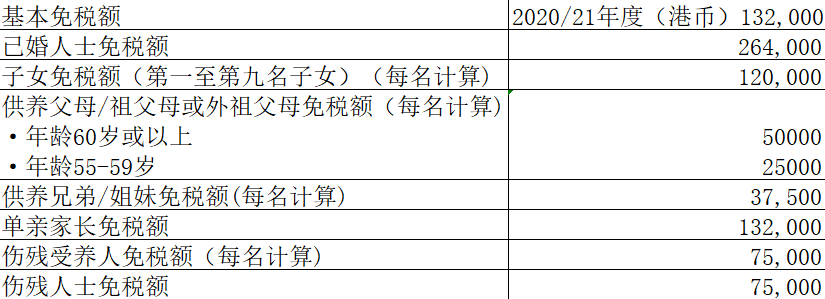

1、薪俸税免税额

香港在每个课税年度,政府都会给予基本的免税额,2020/21免税额是13.2万港币,这个无需提出申请就能享有。另外还有其他的免税额,如下图:

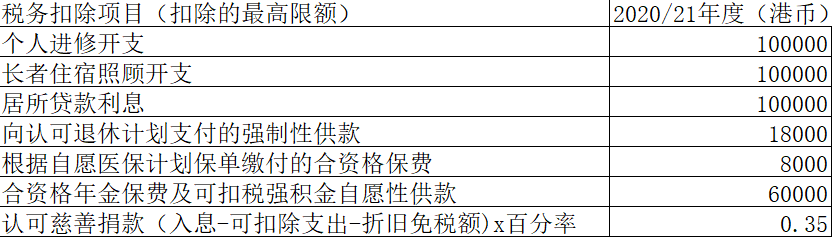

2、税务扣除项目

薪俸税对可扣除项目的界定非常清楚,如下图:

3、税款宽减

2020/21年度,利得税、薪俸税及个人入息课税,最高可以减免1万港币。

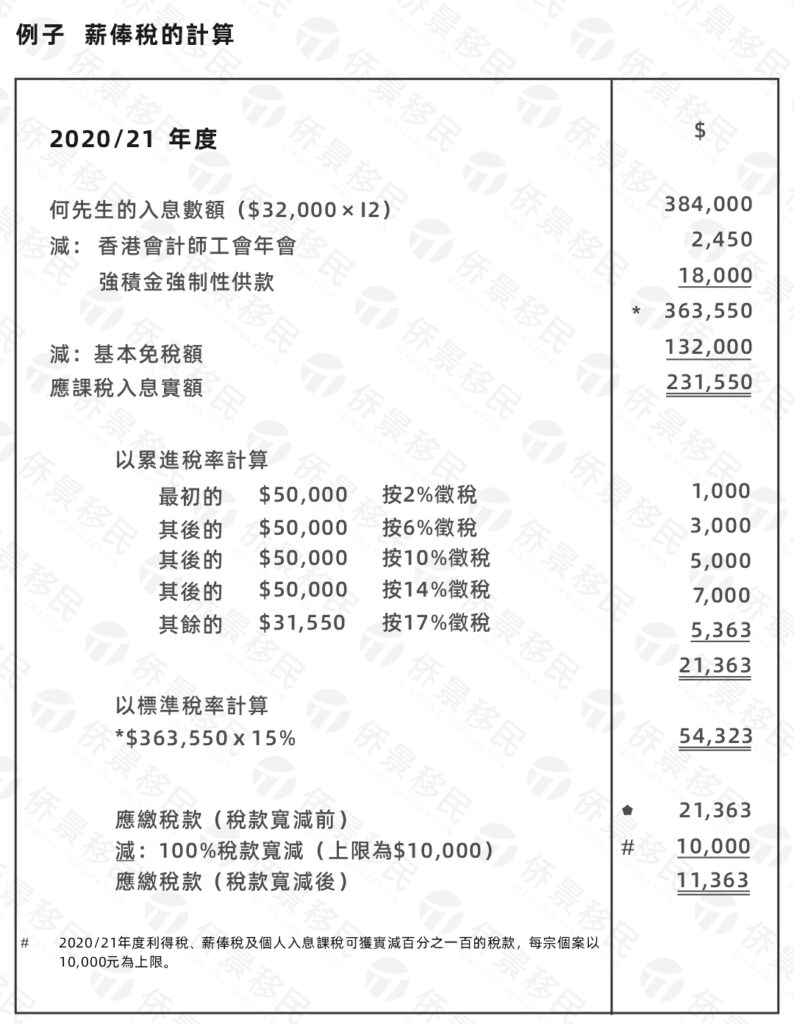

【案例分析】

五、什么时候会收到薪俸税表

一般来说,税局在每年5月的第一个工作日会向个人发出薪俸税表,在收到税表的一个月内,需要填写并交回给税局。在交给税局之后的3个月内会收到缴税通知书,收到后在期限前缴税。

如果你是第一次缴税,你的雇主需要在你上班后的3个月内通知税局,把你应缴纳的薪俸税通知税局,递交IR56E表格。税局收到表格后,税务系统会先建立你个人的税务档案后,在5个月内会给你下发薪俸税表,收到薪俸税表后,填写交回给税局。

如果你之前每年都需要申报薪俸税,但今年并没有收到报税表,建议通过以下方式联系税局查询:

1、拨打税局电话1878022,查询是否给你发出本年度的报税表,服务时间:周一至周五

2、亲临税局索取报税表,地址:香港湾仔告士打道 5号税务大楼1楼本局的中央询问处

3、可以联系小景,帮您查询

六、不交薪俸税有什么后果

如果纳税人没有把应该缴纳的薪俸税通知税局或者超期缴纳税表,那么税局会根据其违反的次数来罚款:

- 第一次违规,按照少征税款的10%

- 5年内第二次违规,按照少征税款的20%

- 5年内第三次违规或多次违规,按照少征税款的35%

因此大家收到税表一定要引起重视,及时合规的申报,避免逾期而产生不良的税务后果。

侨景移民深耕香港身份规划10余年,累计服务20万中产家庭,致力于为客户提供优质的服务和方案,一站式服务,专业顾问提供免费咨询~